最近,生成型AI市场大热,受此影响全球GPU的市场需求也一路走高,对此,我们根据TrendForce(集帮咨询)发布的市场调查报告《Trends and Challenges in Development of AI Applications as Seen from AI Generated Content(AIGC)》来看看这波走势会对半导体行业产生什么影响。

首先可以肯定的是,整个GPU和AI芯片供应链都将受益,其中包括了诸如NVIDIA、TSMC、Unimicron、AIChip等半导体厂商。

半导体行业中,谁会是受益者呢?

生成型AI需要大量数据来学习,借助大量应用高性能的GPU可以缩短学习时间。ChatGPT的基础,GPT为了开发语言模型所使用的参数数量是大约1.2亿个、GPT-2大约1500亿个、GPT-3约1800亿个。根据TrendForce的推算,2020年GPT模型为了处理学习数据就用了约2万个GPU,并且随着GPT(包含ChatGPT)的商业化,今后其所需的GPU数量会超过3万个,该结果是以NVIDIA A100及后续产品为基准计算得出的。

借着这股“东风”,GPU的需求增加,相关供应链都将获益。其中最大的受益者将是NVIDIA。该公司的AI基础架构通用系统“DGX A100”可以提供5PFlops的性能,是大数据分析和AI高速运算的首选。

AMD也正致力于数据库GPU“Instinc”系列的开发,台积电作为拥有顶尖工艺的生产工厂也将继续发会重要作用。此外,Nanya PCB、Kinsus Interconnect Technology、Unimicron等一些ABF基板供应商也将获得红利。

生成型AI市场的前景

TrendForce预测,开发初期的生成型AI将主要被用于语音客服、语音助手、游戏、零售等APP程序上。随着生成型AI后续的发展,可能会给消费者带来产品和服务上的巨大变革。

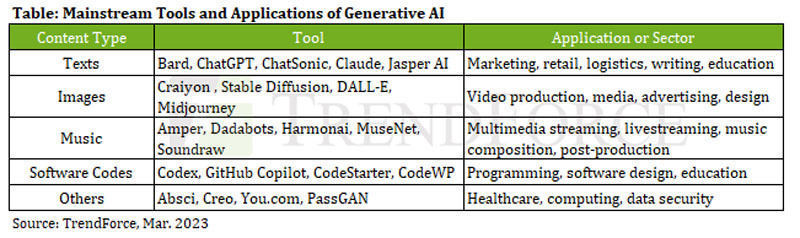

生成型AI的主流工具与应用领域预测 (来源:TrendForce)

当然,在开发新产品新服务的同时,生成型AI也要面临一些难题,比如机械学习的限制、学习内容的来源等问题。提供ChatGPT等产品及服务的企业要保护用户的数据隐私,还要确保在新闻等特殊版块学习发布内容的正确性和真实性,而这些问题已经开始显现出来。对于各国来说,是否需要出台相应的法律法规来规范和约束AI领域已经成为了新的话题。

上一信息:仅需1分钟即可完成纳米片材料制膜的新技术

下一信息:2022年是汽车半导体蓬勃发展的一年

微信公众号:三吉半导体

Copyright © 2003-2036 北京三吉世纪科技有限公司Beijing CYCAD Century Science and Technology Co.,Ltd.版权所有 京ICP备14025030号-1 北京市开发区分局11030102011349